华体会资讯

2026-03-20 13:25 点击次数:172

中原能源网获悉,3月12日,光伏激光设备龙头帝尔激光(SZ:300776)发布公告称,公司联想刊行境外上市股份(H股)并在香港阿谀交游所主板挂牌上市。

帝尔激光暗意,此举旨在深刻鼓舞外西化计谋布局,打造多元化本钱运作平台,培育外洋品牌形象及群众市集详细竞争力。

帝尔激光当今总市值200亿阁下,是国内第一家将激光技能导入光伏太阳能电板阶梯的企业,业务高度皆集于光伏激光设备领域,市占率群众第一,客户遮掩了隆基绿能(SH:601012)、晶科能源(SH:688223)等主要的光伏龙头企业。

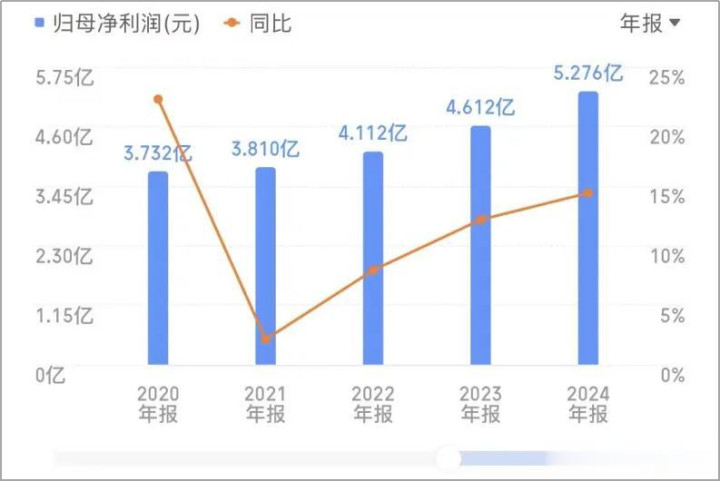

12日今日,帝尔激光还发布了2025年度事迹快报,公司全年达成营收20.33亿元,同比增长0.93%;净利润为5.19亿元,同比下落1.59%。值得着重的是,这是公司上市6年来初次出现盈利下滑。

帝尔激光自创立以来,收拢了每一个光伏技能迭代的机遇期,达成了快速增长。在近两年的BC高涨中,公司再度保合手当先。但是,从事迹看BC机遇并莫得体现出来,公司反而堕入了增长“瓶颈”。

此时冲击港股上市,开启外西化程度,对帝尔激光来说概况是可以的破局之策。

华科大博士创业,精确收拢行业红利期

帝尔激光董事长兼总司理李志刚,1976年6月出身,华中科技大学(简称“华科大”)物理电子学博士学位,并曾于2002年入选Singapore Institute of Manufacturing Technology和华中科技大学的阿谀培养联想,赶赴新加坡南洋理工大学留学两年。而后,李志刚还曾赴任于珠海粤茂激光任总司理。

2008年,李志刚在武汉创立了帝尔激光。2019年,帝尔激光在深交所创业板上市。当今,李志刚顺利合手有帝尔激光39.87%股份,通过武汉速能企业经管合资企业(有限合资)波折限制帝尔激光1.67%股份,统统限制帝尔激光41.54%的股份。

李志刚专科是激光,毕业后在激光企业职责过,创业亦然干激光。应该说,帝尔激光的技能实力是可以的。可能亦然因为对我方技能实力的自信,创业后,李志刚莫得弃取技能门槛较低的激光打标设备,而是一头扎进光伏激光设备的研发中。

帝尔激光董事长李志刚

关联词,畸形不巧的是,在李志刚创业之后不久,光伏行业刚好进入低谷期,帝尔激光也很快堕入了入不敷出的囧境。在2015年之前,为了生计,帝尔激光在作念光伏激光设备业务的同期,还拓展了陶瓷、玻璃加工等亏欠电子类精密激光加工设备业务。

2016年,中国光伏企业开启大领域PERC产线布局;2018年群众PERC电板市占率冲破50%,雅致取代铝背场电板成为市集主流。看到行业契机的帝尔激光,负重致远主攻太阳能电板激光加工设备,达成了较大冲破。

帝尔激光鉴识于2014年和2016年见效研发出PERC消融设备和PERC SE掺杂设备,成为国内首个将激光设备量产化应用于PERC工艺的企业。应用了SE设备的PERC电板,较平时PERC电板的光电调理恶果皆备值可以提高0.2%至0.3%,因此受到了客户接待。

依靠这两项设备,帝尔激光连忙崛起为光伏激光设备领域的皆备龙头。为止2018年底,主要光伏电板厂商的PERC工艺产能中约77%遴荐了帝尔激光的设备,SE工艺产能中约86%遴荐了帝尔激光的设备。

2022、2023年,TOPCon产能狂飙突进,掀翻新一轮技能迭代潮,SE掺杂设备再度在技能迭代中演出垂死变装。2023年5月,晶科能源(SH:688223)在互动平台暗意,TOPCon电板夙昔主要通过激光SE提效0.2%—0.3%以上。

帝尔激光又一次收拢了此次技能迭代的红利。2023岁首,帝尔激光TOPCon光伏电板SE一次激光掺杂设备订单产能,累计冲破了100GW。

而后,帝尔激光又针对TOPCon电板技能研发了激光弃取性减薄(TCP)设备、激光远离钝化(TCI)设备、激光指挥烧结(LIF)设备等。前年8月,帝尔激光暗意,在TOPCon电板上,TCP设备已得到量产订单,TCI设备量产导入鼓舞班师。

BC激光设备看似吵杂,实则受益不澄莹

多次收拢光伏技能迭代红利期的帝尔激光,最近两年又在BC技能的兴起中站到了风口中央。

当今,帝尔激光在BC技能方面的主要产物是激光微刻蚀系列设备,也等于电板制造企业所称的“激光图形化技能”。该技能替代了传统的光刻技能,被好多业内众人称为BC产业化的关节。

由于该技能大幅减少了工艺过程,可大幅镌汰BC电板的制变成本。以爱旭股份为例,应用激光图形化技能后,其ABC电板的坐褥轮番从最初的20+步缩减至12步,全体电板坐褥成本镌汰60%以上,华体会体育破解了ABC电板量产辛勤。

此外,帝尔激光还研发出了组件激光焊合新工艺,可以简化坐褥工艺,减少电板片的毁伤,提高焊合质地、培育组件恶果。“该技能绝顶相宜无主栅联想和高精度条件的BC电板。”帝尔激光暗意。

前年10月,帝尔激光透露:针对BC组件的全新激光焊合已达成了中试订单,考证情况雅致,期待四季度取得GW级量产订单的冲破。而该技能在非BC工艺上的应用也在鼓舞,已在不同客户端考证。

值得着重的是,该组件焊合技能既能适配银浆工艺,又能适配铜浆工艺。当今,银价飙涨,在光伏电板非硅成本中占据最大份额,光伏企业都在加紧研发以铜等金属代替银。在此布景下,该组件焊合技能市集远景显得更为渊博。

除了技能上上风,从量上来说,当今尚无其他BC激光设备能与帝尔激光的产物抗衡,在BC激光设备领域帝尔激光的市占率占据皆备操纵地位。

中原能源网着重到,2024年10月,帝尔激光公告,与光伏龙头企业过头归并限制下主体签署了超12亿元的“激光设备及修订”公约。帝尔激光预测,“2026年国内BC市集瞻望有40—50GW的改扩产需求”。这也为公司的事迹增长提供了思象空间。

但是,BC迭代看似吵杂,但帝尔激光本色吃到的“肉”并未几,2025年公司营收微增、利润下滑等于证实。

2020-2024帝尔激光利润变动情况

此外,帝尔激光前年12月在投资者关联平台上恢复投资者说,“2025年公司持续取得头部客户量产BC激光设备订单,公司坚定的首要公约若波及信息透露模范,将严格依据《深圳证券交游所创业板股票上市功令》等规定实际信息透露义务。”

这意味着,帝尔激光在2025年的BC激光设备订单量可能都不大,至少是都低于10亿元的透露门槛。

这背后的原因可能有两个,一是BC产能莫得按外界预期的那样起量,BC企业对激光设备的本色需求量低于预期;二是几大BC龙头企业弃取了别的激光设备供应商,帝尔激光拿下的单量不够。

无论若何,帝尔激光在当今的这波BC高涨中本色受益都不够澄莹,和PERC期间的气候比较,已是不成视归并律了。

龙头地位靠近挑战,港股上市期待破局

2025年三季度,帝尔激光买卖收入为17.81亿元。同期,捷佳伟创(SZ:300724)、晶盛机电(SZ:300316)的营收鉴识为131.06亿元、82.73亿元,比较之下帝尔激光只可算是“小而好意思”。

在毛利率方面,捷佳伟创毛利率为29.07%,晶盛机电为25.82%,奥特维30.17%,帝尔激光毛利率高达46.2%。在激光企业中,竞争敌手海目星(SH:688559)上半年的光伏激光设备毛利率独一28.09%,更要低了好多。

2021-2025Q3帝尔激光毛利率

毛利率高,是公司市模式位和产物技能上风的直不雅体现。但是,帝尔激光的这些上风正在被赶超。自2020年光伏产业大爆发后,帝尔激光的竞争敌手正快速追逐,依然运行恫吓到帝尔的龙头地位。

在TOPCon技能上,早在2021年,海目星就以其在能源电板领域练成的精密加工技能,切入光伏TOPCon电板的激光掺杂设备领域,并连忙得到头部客户订单;上游激光器巨头富家激光,也在向下流进行全产业链布局,推出了TOPCon电板的硼掺杂设备。

即使在BC领域,帝尔激光也嗅觉到了压力。中原能源网着重到,前年9月,盛雄激光与某头部光伏企业签署了BC电板GW级量产设备的供应公约,为后者提供国产80W紫外表秒300µm大光斑激光图形化设备。

要应付这样多虎视眈眈的竞争敌手,就得更大领域的资金进入市集开拓和产物研发,这概况恰是帝尔激光思要欲赴港上市的深层原因。

为止2025年三季度末,帝尔激光的应收账款11.45亿元,存货高达16亿元。仅这两项就占到了总钞票的41%。这标明,公司能够纯真诓骗的营运资金有限,上市融资是惩处倡导之一。

另外,帝尔激光为缓解光伏行业竞争压力、散布风险,正在鼎力布局新式炫夸、集成电路等领域的激光设备。而这些新技能的研发都需要钱。数据炫夸,2024年,帝尔激光的研发支拨为2.8亿元,占买卖收入的14.03%,2025年、2026年这项支拨例必会更多。就在晓喻赴港上市的同期,公司还透露拟投资30亿元劝诱“帝尔激光研发坐褥基地三期面貌”。

在此时候节点,帝尔激光启动了赴港上市联想有多重计谋意旨,不仅是其鼓舞外西化计谋的关节之举华体会体育,更是应付光伏市集周期压力、破解增长瓶颈的垂死布局。帝尔激光能否见效进步这一步,且让咱们翘首以待!

天博体育(TBSports)官方网站 备案号:

备案号: