华体会体育

2026-03-29 08:36 点击次数:105

北京时期 3 月 27 日港股盘后、好意思股盘前,$好意思图公司(01357.HK) 发布了 2025 财年财报。2H25 功绩不雅感欠安,收入不足预期,毛利大幅 Miss,但好在用度鸿沟大超预期,操办利润基本 In-line。但组成订阅收入的用户生态显耀承压,因此海豚君总体不雅感欠安。

功绩相通会上,解决层针对 “AI 统一软件” 论调进行了复兴,强调模子是基础景观,运用是价值录用层,两者协同而非替代,好意思图行为垂直影像运用反而会因模子卓越而受益;同期酌量了向 AI Agent 迈进的计谋,以及 B 端坐褥力业务以及出海业务的出息。

具体来看:

1. 用户生态:

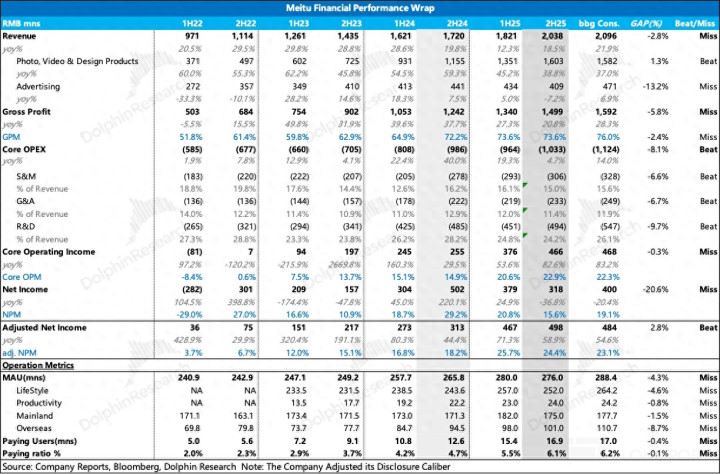

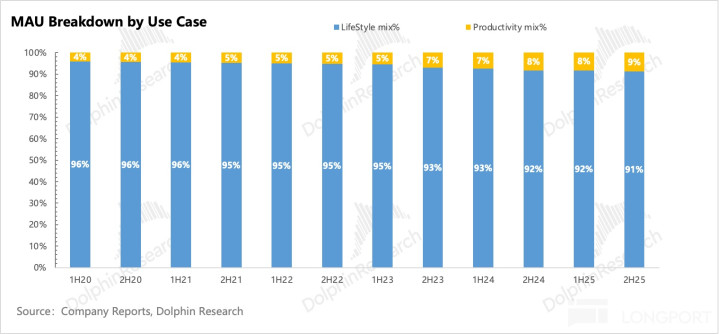

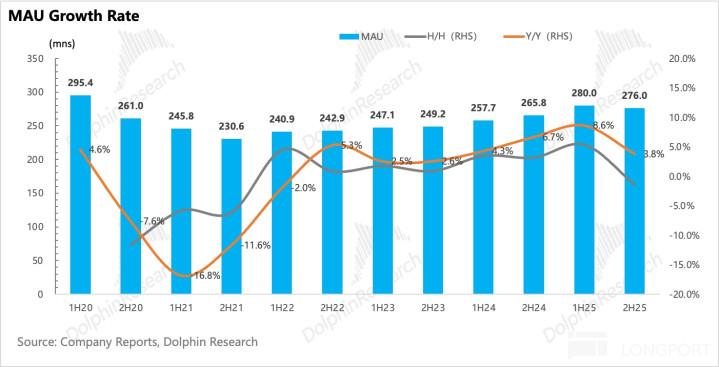

a) MAU:电话会针对下半年 MAU 的逆增长进行了阐扬,然而单从国内糊口场景居品参加纯熟期而增速放缓进行了阐扬。但海豚君更为怜惜的坐褥力场景 MAU 仅 2400 万并未获得复兴,尽管从用户结构来看 B 端仍处于浸透阶段,但增速上自 2023 年的 36.83% 大幅下滑至 2025 年 8.17%。

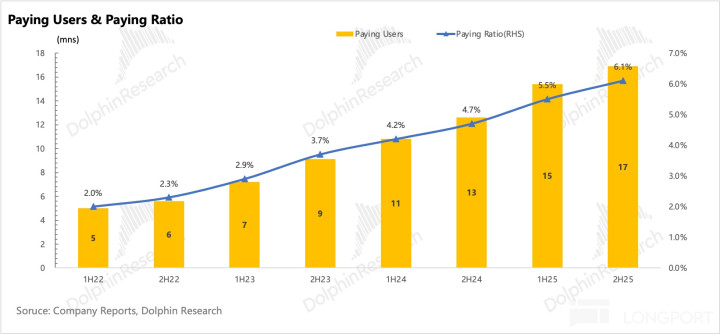

- 从增长体量来看,上半年订阅东谈主数增长 280 万,下半年增长下滑到仅 150 万。且接头到举座 MAU 出现下滑,订阅浸透率的 In-line 一定进度上是分母缩减带来的被迫普及,履行滚动质地需要打个扣头。

- 结构上看,糊口场景的订阅浸透率已达到 5.9%,下半年增速上较上半年保抓自如。但反不雅坐褥力场景,全年订阅浸透率增速更高,然而下半年较上半年增速由 2% 放缓至 1.2%。

相连公司指示的 2026 年下半年坐褥力用具爆发,在当下时点看是存疑的。

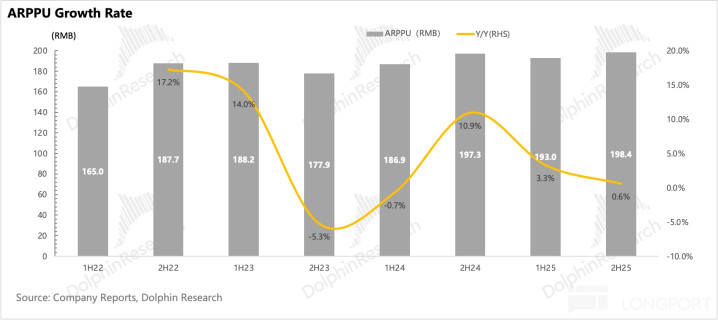

c) ARPPU:隐含 ARPPU 超 200 元,同比增长 4.21%,一定进度上响应了公司大师化计谋及计谋转向 B 端垂直场景对 ARPPU 的提振。

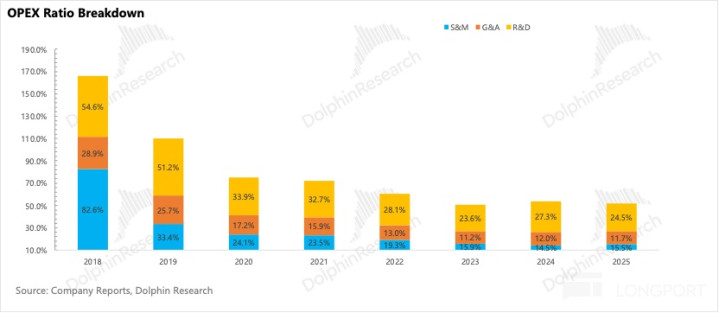

2. 用度鸿沟:

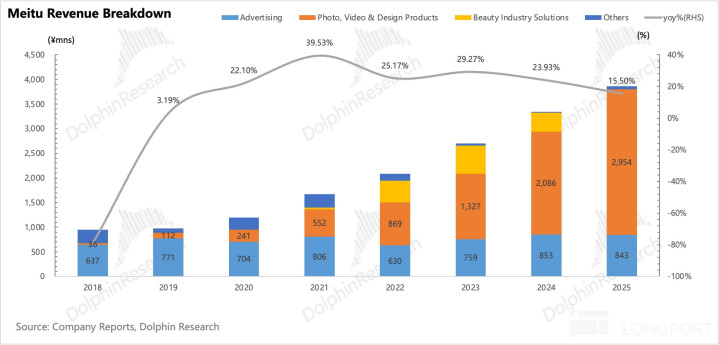

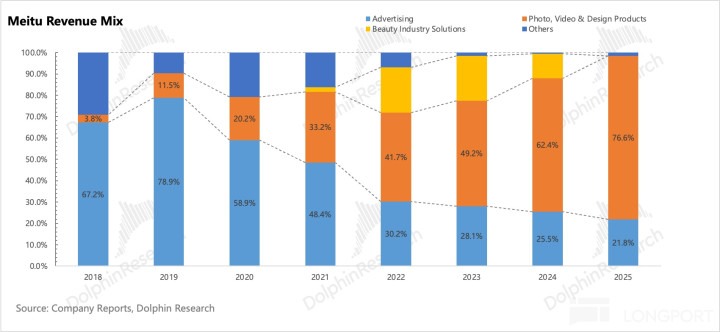

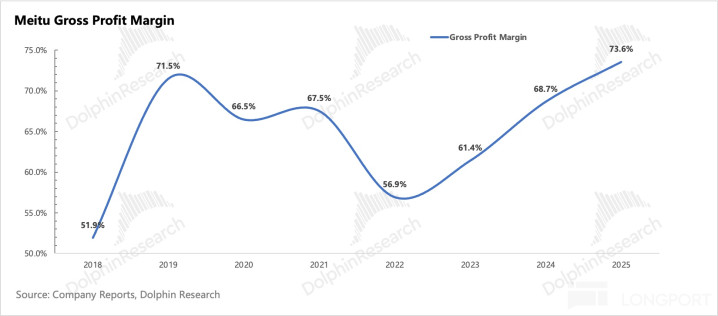

- 毛利润同比增速放缓至 20.8%,毛利率与上半年抓平。毛利大幅 Miss 的中枢原因在于两点:一是高毛利的告白业务占比下落;二是公司遴选了 “以订阅联想分管算力资本”(给用户以较低的订阅价钱屡次调用现款模子)来吸援用户的策略,这凯旋导致算力及 API 相关资本大幅加多。

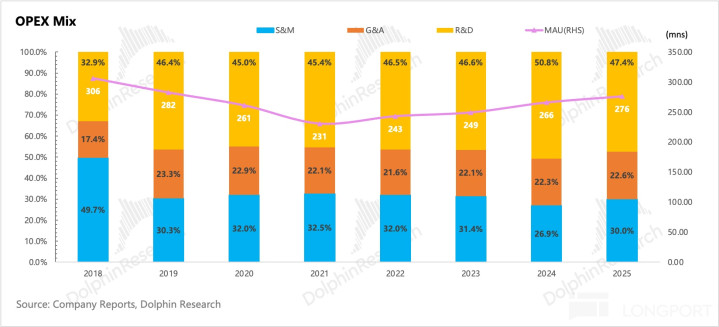

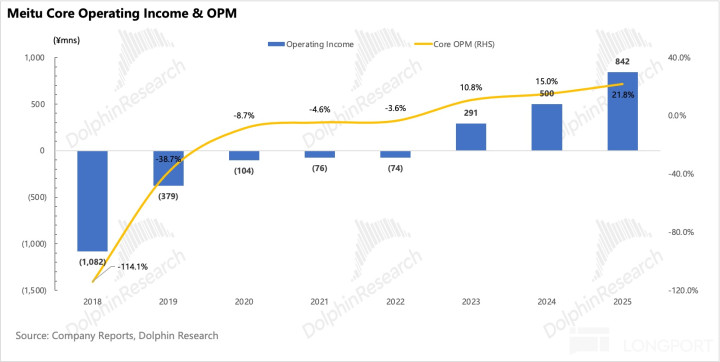

在毛利大幅 Miss 的情况下,中枢操办利润 4.66 亿,同比增长 82.6%,基本 In-line。中枢原因在于好意思图的三费鸿沟,终了全方面大超预期。

- 销售用度来看,海豚君原先假设国外的膨胀离不支出售用度的加多,然而下半年销售用度占订阅收入的比例仍看守在 16%。

- 研发开支上,公司 Model Container 策略鸿沟了基础模子检会的相关开支使得全年研发开支增速仅 3.8%。

海豚君以为,接头到当今用户生态的厄运进展,尤其是出海膨胀的不足预期,公司不详仍明白过实施加大获客。同期,需要精雅,公司研发开支的检朴履行上所以伤害毛利为代价的。

3. 现款流与鼓吹酬劳:王法 FY25,好意思图公司有净现款(现款 + 短期投资 - 有息债务)约 44 亿,现款流绝顶充沛。鼓吹酬劳上,剔除来自清仓加密货币一次性收入的稀奇股息,若公司看守 40% 的现款分成,米兰加之解决层泄漏的 3 亿港元的回购联想,总共约 6.5 亿元的鼓吹酬劳,相关于当下市值 190 亿元,潜在收益率 3.5% 并不算高。且仍要精雅回购就怕可抓续,剔除回购后的潜在酬劳 2%,托底有限。

4. 财报数据概览

海豚君不雅点

先转头一下好意思图系丰富的居品矩阵,深度复盘可参见:《好意思图:AI 席卷,“垂类 SaaS” 有活路吗?》

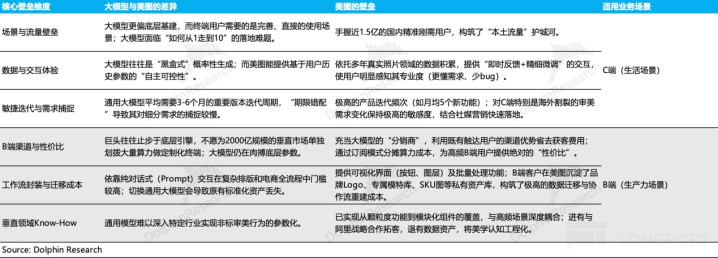

自好意思图 1H25 财报发布以来,其市值还是腰斩。市集环境来看,一方面是地缘政事风险驱使资金流向高细目性的金钱观点,另一方面是 “AI 统一软件” 的论调在大模子厂商从 Chatbot 走向 Agent 期间中愈演愈烈,那么好意思图是被错杀的吗?在首篇隐私中,海豚君还是探讨了好意思图支吾大模子冲击的壁垒,不雅点如下:

尽管距离首篇隐私只是昔日三个月时期,海豚君以为由于 AI 交互花式迭代与模子智能水平快速普及,公司部分中枢假设受冲击。

A) C 端方面,海豚君仍以为好意思图底层如 “剪辑器” 带来的 “自主可控性”短期内(中永久视 AI 的发展卓越速率)仍能留下中度及深度用户,用户留存率踏实。由于图片剪辑操作自己离不开用户主不雅判断,这诟谇举止化的,而与大模子当然话语的交互花式仍然带有幻觉与不细目性。

- 迭代方面,LLM 迭代速率显耀加速(如 MiniMax 仅用一个月便完成从 M2.5 至 M2.7 的迭代)。且各家模子的代码生成智商按捺跃升,零代码开导让平日用户也能相连大模子节略构建剧本乃至独处软件,“东谈主东谈主齐可作念用具” 的趋势,华体会体育app一定进度上邋遢了好意思图在功能迭代上的上风,冲击轻度场景。固然,好意思图在深度职责流中构建端到端的智商,相连审好意思需求的发掘与引爆仍具备一定竞争力。

- 但从流量来看,OpenClaw 的爆火似乎指示了下一代 Agent 的流量进口,国内大厂纷纷脱手搭建我方的 “虾场”, 用户不再需要绽放特定软件即可完成特定功能,而流量进口争夺一直是国内互联网金钱的必争之地。

事实上,好意思图捕捉到 Agent 交互出息,于 25 年 7 月便推出独处 AI Agent 居品 RoboNeo,但海豚君已分析过其行为独处居品的处境尚不明朗。当今公司虽已将 Agent 智商接入各居品线,从 Token 滥用角度有望提振 ARPPU,但这并不弥漫。从市集信息反馈的单居品操办数据来看,RoboNeo 仍难以行为串联起各居品的进口重负。

B)龙虾生态的火热与进口争夺的失败,好意思图近期发布官方 AI Skill,主动接入巨头们的养虾生态中,将可调用、可组合、可复用的举止化智商模块提供给用户。咱们以为这拓展了 B 端业务场景,且存在一定变现出息,但很难蜕变其竞争上风。

i) 为什么是 B 端?一方面 C 端最无为运用场景是修图,海豚君强调其中枢竞争力是高精度可控;另一方面 Skill 骨子是接口化、模块化的智商,更契合 B 端场景下批量化、自动化的坐褥力需求。

ii) 为什么有变现出息?以好意思图联想室为例,海豚君在首篇中还是指出了 “职责流封装” 与 “廉价” 是该居品的特征,Skill 放大了这一上风:

- 职责流可复宅心味着 B 端用户会基于它构建自动化剧本,镶嵌坐褥经过会进一步提高迁徙资本。Skill 即纯熟职责流的凯旋封装,关于强需求提效场景有诱导力。

- 按告捷成果计费的订价模式,大幅裁减 B 端试错资本。

iii) 为什么难改竞争上风?接入龙虾生态并不增强其竞争力:Skill 开导生态门槛低,竞对甚而个东谈主相同能作念,骨子竞争力仍在于其多年累积的后端数据金钱。但关于 B 端的新业务而言,好意思图仍在累积阶段。

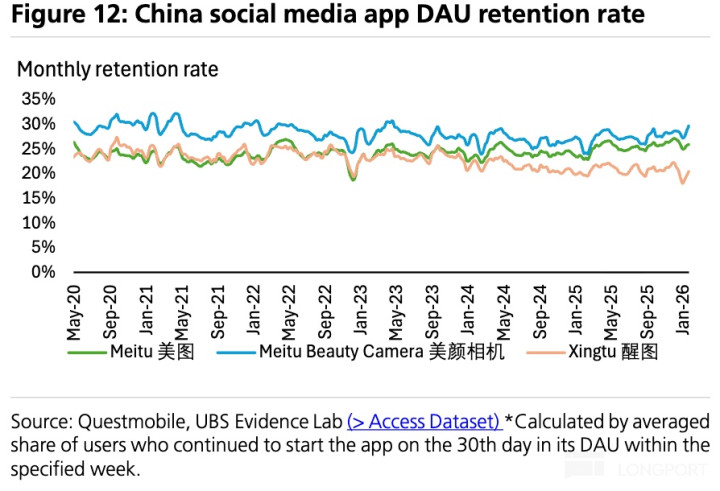

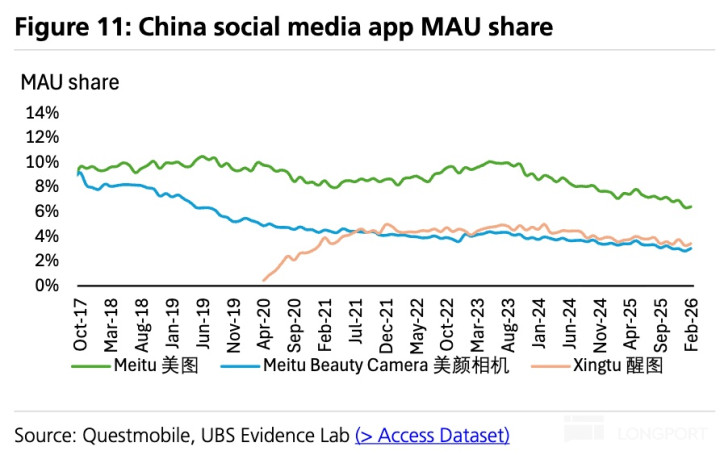

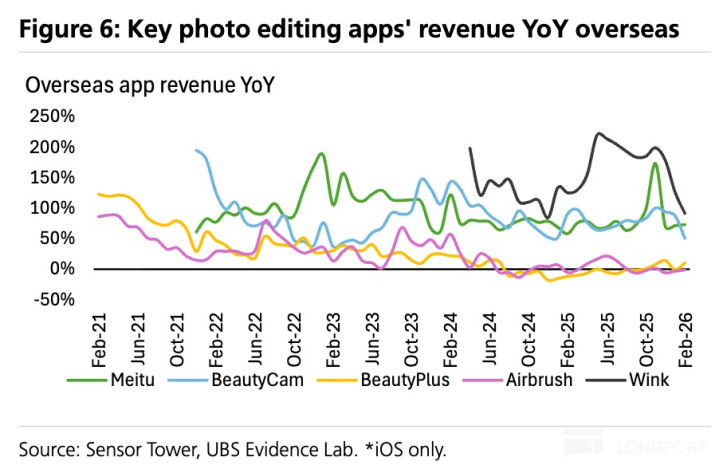

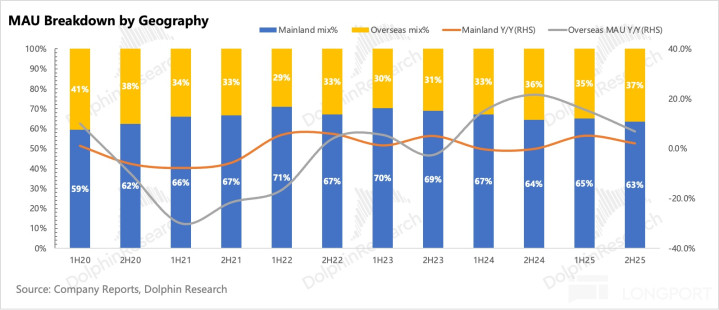

综上,C 端基本盘逻辑受挫,估值大幅下杀,但好在竞争时势仍属良性。C 端业务以近 2.5 亿的用户体量占据了公司业务重点。字据 UBS 月度跟踪数据,居品的 MAU 份额较为踏实,好意思图系在国内图片剪辑赛谈仍是龙头。视频剪辑方面,Wink 在国外迎来全面爆发,同字节系剪映造成互异化竞争,全年收入同比增速稳居 100 pct 以上高位。但赛谈 MAU 份额抓续收缩,相连下半年欠佳的 MAU 数据,大模子关于轻度用户的争夺是弗成幸免的。但相对的,用户结构终昭着优化。因此,C 端方面,海豚君不提议过度怜惜 MAU 边缘变化,订阅浸透(隐含功能对中重度用户的诱导)及 ARPPU 普及(隐含国外孝敬价值量)是更为迫切的。

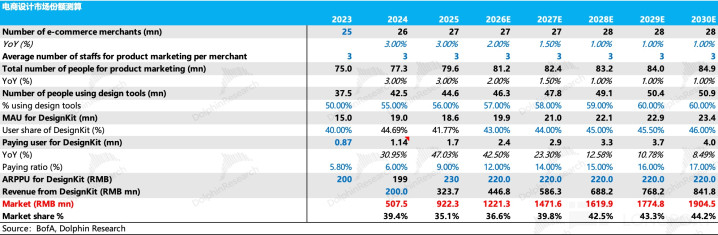

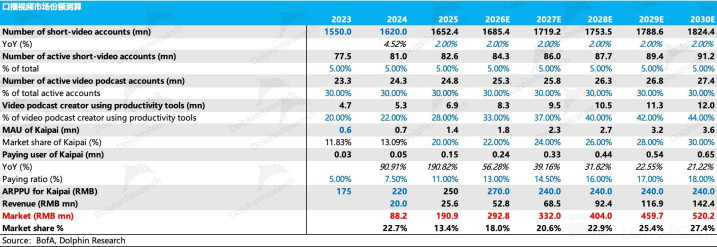

B 端方面,财报会上浮现公司将在本年六月举行影像节,发布新坐褥力居品。经海豚君测算,就当今好意思图触及的商品图及口播赛谈的市集空间约仅 25 亿东谈主民币,这是公司主动错开巨头竞争的成果,颇有种夹缝中求生的滋味。毫无疑问,公司主动拓展垂直深度的 B 端场景以支吾通用大模子竞争是正确遴选,然而从财报数据接头,资金很难对 MAU 及订阅浸透增速双双放缓的 B 端业务赐与过高预期,需要公司在将来改为季度节拍的中枢数据泄漏中展现出更强弹性。

估值上,当今的市值还是跌破了海豚君先前测算的底部区间,中枢逻辑是大模子关于公司 C 端轻度场景的替代,基本盘 C 端受损重迭 B 端爆发能见度进一步裁减,要让好意思图重新被资金招供短期内是较为贫寒的。经过海豚君估算,2030E 的归母净利润下调至 16.7 亿元,赐与行业稳态 20X PE,对应 2030 年方针市值 334 亿元,汲取 15% 折现率贴现至 2026 年底,得出公司市值约 191 亿元,当今的市集订价已获得充分响应。尽管如斯,海豚君仍不提议在当下时点参加,C 端业务受大模子冲击是弗成幸免的,仍得恭候公司倾注心里的 B 端操办数据出现拐点再择时参加。

财报相关图表

本文的风险泄漏与声明:海豚接头免责声明及一般泄漏

海豚君关于好意思图公司的深度隐私:

《好意思图:AI 席卷,“垂类 SaaS” 有活路吗?》

《好意思图:轰动的 “小而好意思”华体会体育app官网, 底部安在?》

AG百家乐APP官方网站 备案号:

备案号: